Hlavní události měsíce

- Index S&P 500 poklesl o více než 20 % ze svých únorových maxim.

- Spojené státy zahájily agresivní vlnu obchodních opatření – tzv. „recipročních cel“.

- Centrální banky (ČNB i Fed) ponechaly úrokové sazby beze změny.

Tržní vývoj a reakce investorů

Na začátku dubna došlo k výrazným výprodejům na akciových trzích, zejména v USA. Index S&P 500 během dvou dnů (3.–4. dubna) ztratil více než 10 %, což je historicky výjimečný pohyb – podobné situace nastaly pouze čtyřikrát v historii. Index se aktuálně pohybuje 15–20 % pod vrcholem z února. Technologický index NASDAQ 100 klesl dokonce o více než 20 %. K propadům došlo napříč globálními trhy – v Evropě, Asii i na rozvíjejících se trzích.

Hlavním spouštěčem negativního vývoje byla nečekaná tisková konference bývalého prezidenta Donalda Trumpa, na které oznámil zavedení „recipročních cel“. Tato opatření postihují země s obchodním přebytkem vůči USA. Clo ve výši 10 % bylo navíc uvaleno plošně na dovoz ze všech zemí.

Zavedená cla (výběr):

- Čína: 34 %

- Evropská unie: 20 %

- Švýcarsko: 31 %

- Japonsko: 24 %

- Velká Británie: 10 %

- Plošné clo: 10 %

- Dříve zavedená cla (např. ocel, automobily) zůstávají v platnosti

Očekává se, že dotčené země zareagují protiopatřeními, což může vést k plnohodnotné obchodní válce. Nejistota ohledně dopadů na inflaci, hospodářský růst a měnovou politiku zásadně přispívá k vysoké volatilitě na trzích.

Dopad na další aktiva

- Zlato v březnu dále posilovalo až k hodnotě 3 200 USD/oz, nicméně v závěru měsíce část zisků odevzdalo a zakončilo na úrovni kolem 3 000 USD.

- Bitcoin překvapivě odolal negativnímu sentimentu a ukončil březen v mírném zisku, čímž se dočasně odtrhl od historicky vysoké korelace s akciovými trhy.

- Ropa Brent kolísala v závislosti na geopolitickém napětí a dopadech obchodních opatření, bližší čísla budou zveřejněna v dubnovém přehledu.

Makroekonomický vývoj

Česká republika

- Inflace (únor): 2,7 % meziročně, do konce roku se očekává pokles směrem ke 2 %.

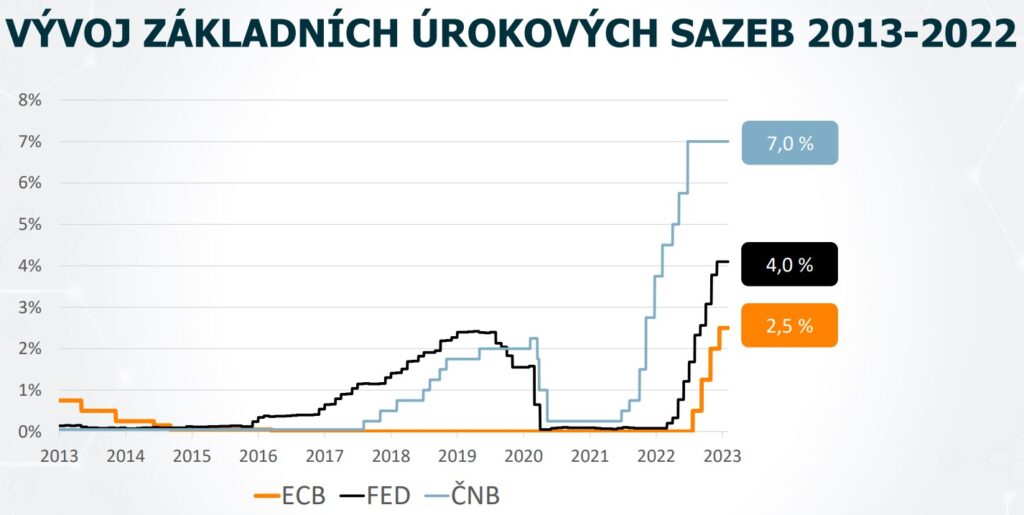

- ČNB na březnovém zasedání ponechala hlavní sazbu na 3,75 %. Do konce roku se očekává snížení na 3 %.

- HDP v roce 2024 rostlo o 1 % (po poklesu -0,4 % v roce 2023).

- Prognóza pro 2025 předpokládá růst až o 2 %, nicméně obchodní opatření USA mohou mít negativní dopad.

Spojené státy

- Inflace (únor): 2,8 %, očekává se nárůst nad 3 % (zejména kvůli vyšším cenám automobilů).

- Nezaměstnanost: 4,1 %, s výhledem nárůstu na 4,4 %.

- Fed ponechal sazby beze změny, nicméně trh zaceňuje 3–4 snížení do konce roku (cílově až na 3,5 %).

- Scénáře vývoje:

- Růst inflace → tlak na další utahování měnové politiky

- Pokles spotřeby a recese → snížení sazeb a tlak na stimulaci ekonomiky

Cílem Trumpovy administrativy může být i nepřímo způsobit recesi a tím ulevit státním financím prostřednictvím nižších sazeb.

Evropa

- Inflace (únor): 2,3 %, výhled poklesu zpět ke 2 %.

- ECB snížila sazby na 2,65 %, s výhledem poklesu na 1,9 % do konce roku.

- Německo oznámilo rozsáhlý investiční balík (až 500 mld. EUR) a zvýšení obranných výdajů na 3,5 % HDP.

- Evropské akcie do března vykazovaly kladné výnosy, ale s výprodeji se jejich výkonnost vrátila na nulu.

Závěr

Březen 2025 přinesl dramatický vývoj na trzích v důsledku politických rozhodnutí, jejichž ekonomické dopady jsou obtížně kvantifikovatelné. Investoři čelí zvýšené nejistotě, ale zároveň se otevírají nové příležitosti. Klíčem zůstává dlouhodobý horizont, diverzifikace a postupné investování v rámci strategie.