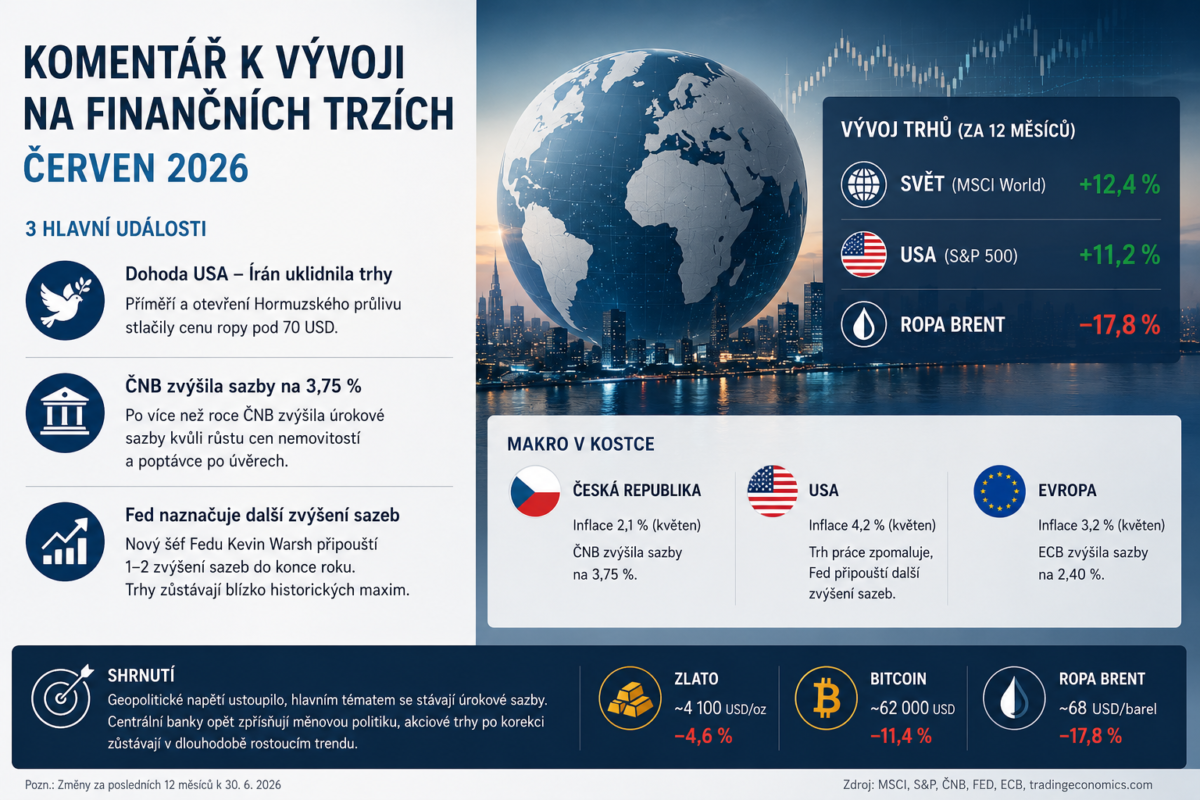

Červen 2026 přinesl na finančních trzích zvýšenou volatilitu, která byla způsobena především očekáváním dalšího vývoje úrokových sazeb a doznívající korekcí technologických akcií po jejich výrazném růstu z předchozích měsíců. Americký index S&P 500 během měsíce krátkodobě oslabil až o 5 % a technologický NASDAQ ztratil téměř 10 %. V průběhu druhé poloviny měsíce se však situace stabilizovala a akciové trhy se postupně vrátily zpět do blízkosti historických maxim.

Významnou událostí měsíce bylo uzavření příměří mezi USA a Íránem, které výrazně snížilo geopolitické napětí na Blízkém východě. Součástí dohody bylo také opětovné otevření Hormuzského průlivu, což vedlo k prudkému poklesu ceny ropy z úrovní kolem 95 USD pod hranici 70 USD za barel. Tím se výrazně zmírnily obavy z dlouhodobého energetického šoku i dalšího růstu inflace. Pozitivní dopad byl patrný především na očekávání budoucího vývoje světové ekonomiky.

Na ostatních trzích pokračovalo ochlazování zájmu o bezpečná aktiva. Cena zlata během června klesla přibližně z 4 300 na 4 100 USD za trojskou unci, protože investoři postupně přesouvali kapitál zpět do rizikovějších investic. Bitcoin naopak pokračoval v poklesu a krátkodobě se propadl až pod 60 000 USD. Přesto analytický tým SAB Servisu nadále vnímá současné ceny jako zajímavou příležitost pro dlouhodobé investory.

Makroekonomický vývoj přinesl několik důležitých změn. V České republice inflace za květen překvapivě zpomalila na 2,1 %, čímž se snížily obavy z jejího dalšího výrazného růstu. Přesto Česká národní banka na červnovém zasedání po více než roce zvýšila základní úrokovou sazbu z 3,50 % na 3,75 %. Důvodem nebyla aktuální inflace, ale především přehřívající se realitní trh, rostoucí ceny nemovitostí a silná poptávka po úvěrech. Vyšší sazby se již promítají do hypotečního trhu, kde průměrná sazba nových hypoték vzrostla na přibližně 5,3 %.

Ve Spojených státech zůstává inflace zvýšená na úrovni 4,2 %, i když prudký pokles cen ropy naznačuje, že inflační tlaky by měly v dalších měsících postupně slábnout. Současně začíná zpomalovat trh práce – počet nově vytvořených pracovních míst výrazně poklesl, což může zmírnit potřebu agresivnějšího zpřísňování měnové politiky. Přesto nový předseda Fedu Kevin Warsh naznačil, že centrální banka se připravuje spíše na jedno až dvě zvýšení úrokových sazeb do konce roku a zároveň opouští dosavadní vysokou míru komunikace směrem k finančním trhům.

Také Evropská centrální banka reagovala na rostoucí inflaci a jako první z hlavních světových centrálních bank zvýšila úrokové sazby z 2,15 % na 2,40 %. Další zpřísňování měnové politiky se očekává i ve druhé polovině roku, pokud inflace zůstane poblíž současných hodnot.

Celkově lze červen 2026 charakterizovat jako měsíc, kdy se geopolitická rizika výrazně snížila, ale hlavním tématem se stala změna měnové politiky. Centrální banky postupně přecházejí od období stabilních sazeb k jejich opětovnému zvyšování, zatímco akciové trhy po krátkodobé korekci nadále zůstávají v dlouhodobě rostoucím trendu.